Wie steht es in puncto Mobile Payment aktuell um die Gunst am Point of Sale? Wie punkten Zahlungsanbieter beim Verbraucher? Und laufen digitale Rabattcoupons ihren Papierpendants den Rang ab? Diese und weitere aktuelle Fragen zum Mobile Commerce beleuchtet die Mobile in Retail Studie 2019. Dazu befragte GS1 Germany im August dieses Jahres renommierte Händler, Markenartikelhersteller sowie Banken, Finanzdienstleister, Walletanbieter und Kreditkartenorganisationen. Sie schätzen in der Studie die derzeitigen Herausforderungen, Potenziale und Erwartungen zu wichtigsten Themen im Mobile Commerce, insbesondere Mobile Payment, ein. Die Ergebnisse wurden gestern auf der Mobile in Retail Conference in Berlin vorgestellt.

Mobiles Bezahlen gewinnt immer mehr Fans

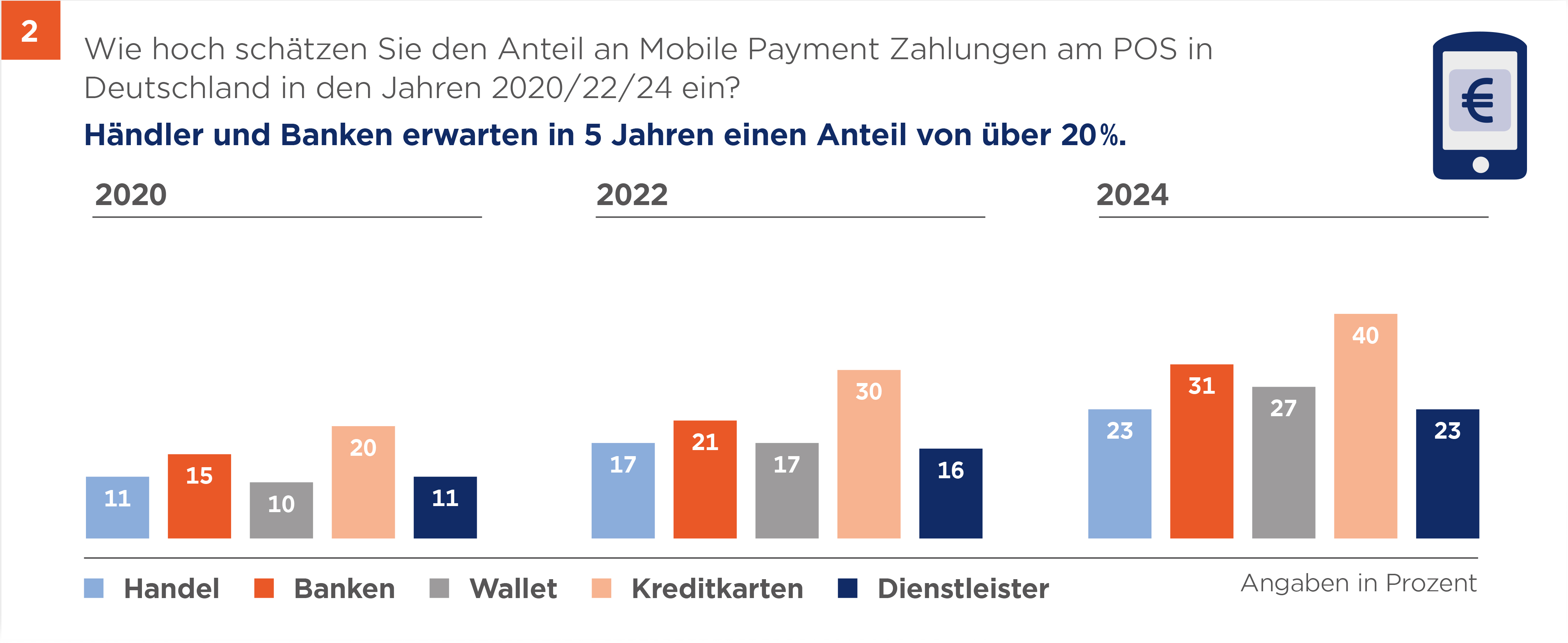

Mobile Payment ist am Point of Sale angekommen. Bargeld ist auf dem Rückzug. Darin sind sich alle Studienteilnehmer einig. So glauben zum Beispiel die befragten Händler, dass Zahlungen an der Ladenkasse in Bargeld jährlich um jeweils circa 2 Prozent zurückgehen. 2022 würden demnach nur noch 44 Prozent der Einkäufe im Geschäft mit Münzen und Scheinen bezahlt und 2024 nur noch 40 Prozent. Die befragten Banken gehen davon aus, dass dann ein Drittel aller Kassenbeträge mobil beglichen werden. Vor diesem Hintergrund können sich die Teilnehmer grundsätzlich eine von Händlern getriebene neutrale und händlerübergreifende Mobile Wallet vorstellen, wie zum Beispiel die von GS1 Germany und dem HDE initiierte Lösung Hippos (Händlerinitiiertes Payment am POS). Bei diesem System wird der Kunde den Zahlvorgang auslösen. Er aktiviert in Zukunft auf seinem Smartphone die Bezahl-App, in der eine auf SEPA Instant Payments basierte Echtzeit-Bezahlfunktion integriert ist, und bestätigt die Echtzeit-Überweisung des fälligen Bonbetrags per PIN oder Biometrie.

Aus der zunehmenden Verbreitung von Mobile Payment erwachsen aus Sicht von Banken, Händlern und Zahlungsanbietern auch Risiken und Herausforderungen: Nach Meinung der Handelsunternehmen könnten zum Beispiel direkt oder indirekt höhere Kosten für die Bezahlabwicklung entstehen. Weiterhin sehen sie die Gefahr, dass die Big Techs, wie zum Beispiel Apple Pay oder Google Pay, Einkaufsströme zum Nachteil des jeweiligen Händlers umlenken, also Kunden zum Wettbewerber führen. Oder dass sie als zusätzlicher Player in der Wertschöpfungskette am Erlös bei Zahlungsvorgängen partizipieren. Banken erwarten, dass sie demnächst mit Wettbewerbern um die beste Platzierung innerhalb der Mobile Wallets bieten müssen. Die befragten Unternehmen und Institutionen können sich als digitalen Mehrwertdienst innerhalb einer Mobile Wallet insbesondere den digitalen Kassenbon sehr gut vorstellen. „Darüber hinaus bieten sich zum Beispiel Coupons an, um Kaufanreize zu schaffen und Punktesysteme, um Kunden zu binden. Es besteht kein Zweifel, dass Mobile Payment und Wallets sich immer weiter durchsetzen. Wer die attraktivsten Mehrwertservices im digitalen Portemonnaie anbietet, wird beim Kunden punkten“, fasst Ercan Kilic, Lead Competence Center E-Commerce + Payment bei GS1 Germany, zusammen.

Papiercoupons punkten weiterhin beim Verbraucher

Auch im Zeitalter von Online-Shopping und der wachsenden Zahl mobiler Shops, etwa in sozialen Medien wie Instagram, sind analoge Angebotsaktionen immer noch gefragter als digitale Handzettel und mobile Coupons. Bei 55 Prozent der befragten Markenhersteller werden nach wie vor mehr Print- als digitale Coupons eingelöst. „Das liegt sicher auch daran, dass die erforderlichen Technologien und Prozesse am POS noch nicht optimal aufgestellt sind“, vermutet Kilic. Auch dem klassischen Print-Handzettel prognostizieren die Hersteller in der Mobile in Retail Studie weiterhin eine starke Rolle im Angebotsmix. Bei der Verteilung ihrer mobilen Coupons setzen die Studienteilnehmer mit einem Anteil von 75 Prozent in erster Linie auf E-Mails. Weit dahinter folgt mit 25 Prozent die Distribution über soziale Medien, SMS und neutrale Couponing Apps.

„Diese Ergebnisse lassen aber nicht den Umkehrschluss zu, dass die digitale Angebotskommunikation nur eine Nischenfunktion hat. Fakt ist, Prospektwerbung und Anzeigenblätter erreichen längst nicht mehr jeden Haushalt. Die Werbeverweigerung an den Briefkästen wächst weiter. Gleichzeitig steigt die Internetnutzung: In Deutschland sind inzwischen 90 der Gesamtbevölkerung laut der Onlinestudie von ARD und ZDF online. Die digitale Angebotskommunikation ist also eine berechtigte und wichtige Ergänzung zu den klassischen analogen Methoden. Sie wird in Zukunft weiter an Akzeptanz gewinnen“, prognostiziert Kilic. Herstellern und Händlern bieten digitale Coupons zum Beispiel die Möglichkeit, Store Visits nachzuweisen und Conversion Rates für Käufe am physischen POS zu messen.

Die Kernergebnisse der Mobile in Retail Studie stehen ab Anfang November hier kostenlos zur Verfügung: www.gs1-germany.de

Pressebilder: Mobile Payment setzt sich weiter durch; Der digitale Kassenbon steht als Mehrwert in einer Mobile Wallet hoch im Kurs

{kind=link}

{kind=link}

Pressekontakt:

GS1 Germany GmbH

Michaela Freynhagen

Corporate Communications

Maarweg 133, 50825 Köln

Tel: 0221 94714-534, Fax: 0221 94714-7534

E-Mail: michaela.freynhagen@gs1.de